シニア(60歳以上)を対象にした保険の宣伝を目にする機会が多くなっています。

シニアの医療保険や死亡保険は、年齢によっては保険料が高額になると理解されていると思われますが、最近はテレビや新聞メディアを利用して加入しやすいことを訴求するようになっています。

ここでは、保険料の目安や加入時の留意事項などについて見てみましょう。

シニア(60歳~80歳)が加入するのはどのような保険か

生命保険は、仕事をリタイアするとき(60歳~65歳)に、見直しをすることが一般的です。

死亡時の保障額を見直すことが多いので、それに伴って特約として付いていた医療保険なども一旦見直すケースがあります。

具体的な例が分かりやすいので、ここでは、令和5年10月に大手新聞の朝刊に広告掲載された3社の「シニア保険」「終活」と宣伝コピーを付けた保険について比較をしてみます。

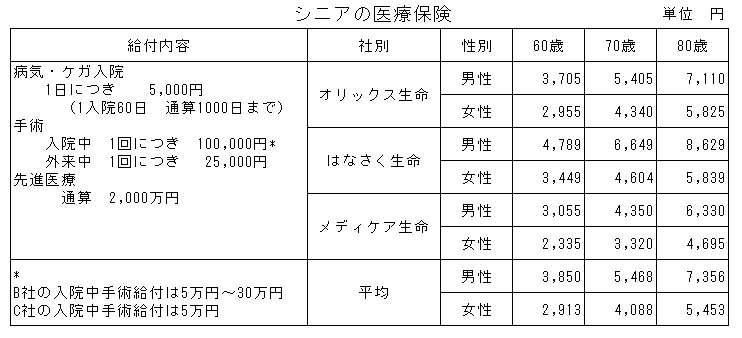

医療保険

病気に罹ったときに病院やクリニックで支払う治療費や薬代は、健康保険(後期高齢者保険を含む)所得によって1割~3割の本人負担率が決まっています。

一定基準を超えた分は高額療養費で補てんされることになっています。

また、健保組合では高額療養費の他に独自の補填を行っているのが一般的です。

民間の医療保険は、健康保険(後期高齢者保険含む)や高額療養費でカバーできない治療費や入院時差額室料などの費用負担を補てんするためのものです。

令和4年時点では90%以上の世帯が民間の医療保険に加入をしていることになっています(※1)。

今回調査したシニアの医療保険の保障内容は、会社ごとに給付内容と保険料に違いがありますが、入院時給付日額5000円、手術時5万円~30万円、先進医療への給付(2000万円まで)となっています。

3社の給付内容と保険料は次の表の通りです。

3社の保険料の平均値を年代別に見てみると以下のようになります。

60歳 男性 3850円 女性 2913円

70歳 男性 5468円 女性 4088円

80歳 男性 7356円 女性 5453円

特長的なことは

・男性は、女性と比較して割高である

・男女共に60歳代と70歳・80歳では保険料に相当の差がある

ことです。

また、会社ごとに給付内容に違いはありますが、

60歳男姓 最小の月額3055円 最大の月額4789円 差額月額1734円、年間約2万円

60歳女性 最小の月額2355円 最大の月額3449円 差額月額1144円、年間約約1.4万円

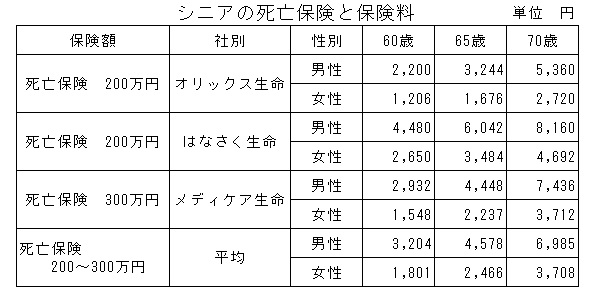

死亡保険

次に葬儀費用などを想定した少額の死亡保険について見てみましょう。

シニア世代の死亡保険は、100万円~300万円程度なっています。各社の保険料は以下の表の通りです。

こちらも、保険料の年代別の平均値を見てみましょう。(C社は300万円の商品のため給付に違いがあります)

60歳男性 月額3204円、女性は1801円

70歳男性 月額4578円、女性は2466円

80歳男性 月額6985円、女性は3708円

当然のことながら、高年齢に成る程保険料が高くなるので、60歳代が加入のタイミングとしてはが良いでしょう。

シニアが保険加入する時に検討してみること

30代から50代の場合の保険の役割は、病気や万が一のことが起きると家族の生活の維持です。

一方シニア期の保険は、シニアの当事者の問題になることが多いので、少し違った視点で見る必要があります。

給付される額と支払い保険料の比較も、加入を判断する際の材料にもなります。ここでは、医療保険について考えてみましょう。

入院日数は、統計上は30日程度とされており、ここでは30日とした場合の給付額を見てみると以下のようになります。

日額5000円×30日=15万円、手術時給付金を7.5万円とすると合計22.5万円になります。

(2020年平均入院日数32.2日(※2))

これに対して、60歳の男性が10年間医療保険に加入した場合は、10年間に支払う保険料は、

3850円×12ヶ月×10年=46万2千円になります。

とは言え、期間中に複数回の入院をする場合や入院期間が長くなることも想定する必要があります。

元々保険は将来のリスクに対応するのが保険の目的であり、給付予想額と累計の支払い保険料を比較するのは馴染まないかもしれません。

ただ、シニア期の場合は、掛ける保険料の累計額と給付予想額を比較してみるのも一つの物差しなるでしょう。

特に70歳、80歳の場合は保険料額が高額になるので、想定給付額と通算支払い保険料の比率は、「想定給付額<支払い保険料」になることが多いと思われます。

まとめ

保険は将来のリスクに備えるのが目的ですが、個々の事情に合っているかよく検討して加入を考えるのが良いのではないでしょうか。

執筆 ファイナンシャルプランナー(CFP) 植田英三郎

出典

(※1)生命保険文化センター 2021(令和3)年度生命保険に関する全国実態調査 40P

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/sokuhoubanR3.pdf

(※2)生命保険文化センター リスクに備えるための生活設計 https://www.jili.or.jp/lifeplan/lifesecurity/1212.html#:~:text=%E5%8E%9A%E7%94%9F%E5%8A%B4%E5%83%8D%E7%9C%81%E3%81%AE%E3%80%8C%E4%BB%A4%E5%92%8C,%E6%97%A5%E3%81%A8%E3%81%AA%E3%81%A3%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82