この1年間、世界的には金利の上昇が著しいのですが、日本では低金利が続いています。

将来金利が上がった際に最も影響があるのは住宅ローン金利です。

今回は、住宅ローンで取り上げられることの多い「ミックスローン」について学んでみましょう。

金利の上昇や返済の分担に適している

住宅ローンの金利は、変動金利型、全期間固定金利、固定金利期間選択型の3種類があります。

2022年10月の全国銀行協会の調べ(※1)に依ると、変動金利型が68.1%、固定期間選択型が20.7%、全期間固定型が11.2%、になっています。

変動金利型は、返済総額が少なくて済むので多くの人が選択しますが、金利が上がった際、毎月返済額が増えることになるので、家計への影響が大きくなります。

先行きの金利上昇も見据えた場合、「ミックスローン」という選択はどのようなしくみなのか見てみましょう。

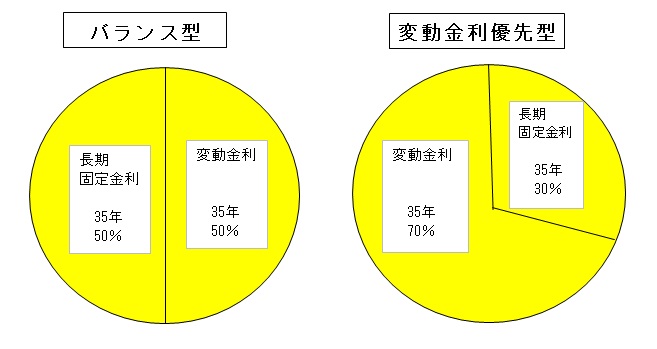

ミックスローンは、全期間金利固定型と変動金利型の2つを組み合わせて設定する場合が一般的です。下表では、固定金利と変動金利を50%ずつにするバランス型と変動金利70%、固定金利30%の変動金利優先型を挙げています。

ほかに、固定金利で期間を35年と20年にするなどもできます。

メリット

・変動金利を含めることにより、長期固定金利よりも返済負担が少なくなる場合があります。

・固定と変動に二分することにより、金利上昇のリスクを少なくす場合があります。

・返済期間を変えたミックスローンの場合は、一方のローンを完済することができます。

デメリット

・リスクが少なる反面、金利のメリット最大活かすことはできなくなります。

低金利時 変動金利のメリットがある

高金利時 固定金利のメリットがある

期間中例えば低金利が続いて返済が終了すると、低金利のメリットをすべて受けることはできません。

ただし、リスクも少ない。

・契約時に書類が2通になることもあり、そのため諸費用(印紙代等)が増える。

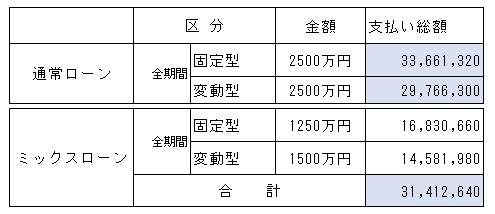

ミックスローンを使うと支払い総額はどの程度差が出る

全期間固定金利、変動金利、ミックスローン(固定金利と変動金利それぞれ50%)の計算を推定してみましょう。

サンプル例

住宅ローン総額 2500万円 返済期間は35年 毎月均等返済

長期固定金利型 1250万円 期間中の固定利息 1.79%

変動金利型 1250万円 1年目~5年目 0.475%

6年目~20年目 1.0%

21年目~35年目 2.0%

変動金利の期間と利率はサンプル例のために仮に設定したもので根拠はありません。

上表の通り、この例では支払い総額は、全期間変動型2976万円、ミックスローン3141万円、全期間固定型3366万円となります。

ミックスローンは全期間固定型に対して、約225万円の支払い総額が少なくなります。

また、全期間変動型よりは約165万円多くなります。

現在は、7割近い人が変動型を選択しており、金利上昇に備えて半分程度を固定金利にする意味はあると思われます。

利用時考慮を要すること

ミックスローンの利用に際しては、以下の点に留意することも大事です。

・手持ち金融資産や世帯としての収入状況

・教育資金や老後資金など住宅資金以外の状況

他にも個別事情はありそれらも含めて、金利上昇による住宅ローン返済の家計収支へのリスク度を見て、リスクをカバーするためミックスローンを検討するのが良いのではないでしょうか。

まとめ

住宅ローンのミックスローンについて、具体的なサンプル事例で内容を確認してみました。メリットとデメリットがありますが、個別事情の中で検討されてはいかがでしょうか。

出典

(※1)全国銀行協会 教えて! くらしと銀行https://www.zenginkyo.or.jp/article/life/myhome/4379/

(※2)金融広報中央委員会 しっかりシミュレーションhttps://www.shiruporuto.jp/public/document/container/sikin/menu/s_kariire.html