50歳を過ぎると年金の受取額を気にすることが多くなります。

自分自身の年金や家族を含めた年金の受取額を、様々な機会に調べるようになるのではないでしょうか。

年金の受取額(受給額)は、年金関係の事務所から毎年送付される「年金定期便」を見ると大体の受給額がわかります。ここでは、年金定期便には記載されてない「加給年金」について見てみましょう。

加給年金とは

・「加給年金」は、すべての加入者が受け取ることができる年金ではないので、年金定期便には記載されていません。

・加給年金の金額は、昭和18年(1943年)4月以降生まれの場合、条件を満たすと一定期間、年間39万7500円受け取れます。

本人と配偶者の年齢、夫婦の年金の受給状況によって給付されるので、年金定期便には記載されません。しかし、年間39万7千円はリタイア後の収入としては大きな金額です。

加給年金の受給条件はどうなっているのでしょうか

・本人の年齢が65歳以上であること。

・本人の厚生年金または共済年金の加入期間が20年以上あること。

・生計を維持している配偶者または子がいること。

・配偶者の年齢が65歳未満(子は18歳未満)であること。

配偶者が次のように厚生年金を受給または資格のある場合や所得によって受給できません。

・配偶者が老齢厚生年金(20年以上被保険者*1)の受給中や受給資格がある場合

・配偶者が850万円超の収入がある場合。

*1中高齢の特典

厚生年金に男性40歳以降、女性35歳以降に15年~19年加入していれば、20年未満の加入の場合でも受給資格ありとなります。

加給年金の受給例

2023年以降に年金の受給が始まる人の例をとって見てみましょう。

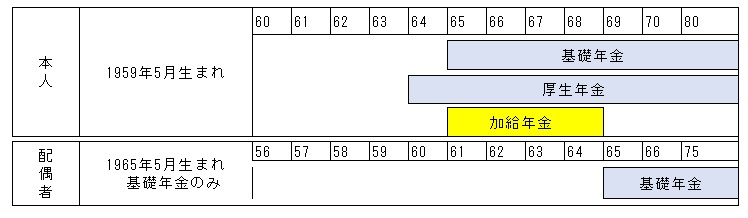

(1)本人1959年生、配偶者1965年生、配偶者は厚生年金なしの場合

この場合は、本人が65歳になった月から、配偶者が65歳で基礎年金の受取が始まるまでの4年間、加給年金を受け取ることができます。

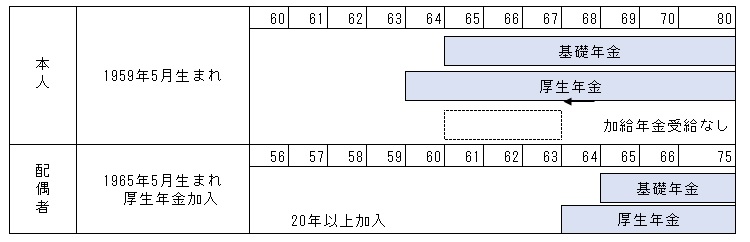

(2)配偶者の厚生年金の加入期間が20年を超えている場合(中高齢特例は15-19年)

この場合は、配偶者が20年以上厚生年金に加入しており、加給年金は受受け取れません。

加給年金の金額と受給期間はどうなるのか

加給年金の金額は、配偶者のみの場合は39万7500円がほとんどですが、正式の計算は以下のような内訳になっています。

加給年金の金額は、配偶者22万8700円、1人目・2人目の子は各22万8700円、3人目以降の子は各7万6200円です。

さらに、配偶者分に限って、今後受け取る人の場合(1943年4月2日以降生)は、16万8800円の特別加算がありので、合計39万7500円になります。

また、受給期間は本人が65歳になった時から、配偶者が65歳になるまで受け取れますので、夫婦間の年齢差があると長く受給できます。

振替加算制度があります

本人の加給年金は、配偶者の基礎年金の給付が始まる65歳時点で終了しますが、配偶者の老齢基礎年金に振替加算がされます。

振替加算が受給できるのは、加給年金を受給していた人の配偶者に限られますので、加給年金の打ち切り分の振替(補充)と考えてよいでしょう。

出生年に応じて年額4万5740円~1万5323円ですが、1966年4月1日生まれまでに適用されることになっています。

まとめ

加給年金は、年間約40万円ありリタイア後の収入としては貴重と言えるでしょう。

ただ受給は、配偶者の収入や年金の加入状況によるので、年金定期便には記載されていません。

これから年金を受給する人は参考にしてみてください。

出典

(※1) 日本年金機構 老齢年金ガイド令和5年度版

https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK03.pdf