老後資金の基本は厚生年金を始めとする公的年金です。

年金の受給繰り下げ・繰り上げ制度が改訂されましたが(2022年4月)、個人の事情に合わせてさまざまな選択ができます。

特に繰り下げ受給と、生涯受給額の関係を中心にその内容について見てみましょう。

年金の受給額を増やすにはどうすれば良いか

将来の公的年金受給額を増やすためには、●受給時期を繰り下げる方法と●積立額を増やす方法があります。

2022年、年金の繰り下げ・繰り上げ受給の率と期間が改訂されました。

上限の75歳まで繰り下げ受給をすると、受給額が大幅に増額されることになります。

受給時期を繰り下げした場合は、その課題もありますので確認してみましょう。

受給時期の繰り下げ

これから年金を受給する場合は、65歳からが原則になりますが、繰り下げ受給の具体的な内容は次の通りです。

- 繰下による増額率 1ヶ月につき0.7%、最大84%

- 繰下の可能な年齢 66歳から75歳まで

繰り下げは月単位で可能ですが、受給繰り下げによって増額される率は、年単位でみると次のようになります。

- 1年繰り下げ 0.7%×12ヶ月=8.4%増える

- 2年繰り下げ 0.7%×24ヶ月=16.8%増える

- 5年繰り下げ 0.7%×60ヶ月=42.0%増える

↓ ↓ ↓

- 10年繰り下げ 0.7%×120ヶ月=84%増える

仮に、早期にお金が必要な場合などの繰り上げ受給をして、60歳から受給を始めると1ヶ月につき0.4%、5年最大24%減ることになります。

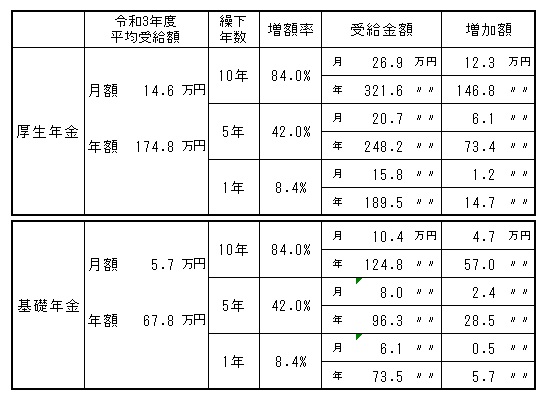

では、2021年度の年金受給の平均値をもとに、厚生年金14.6万円(基礎年金含む)と国民年金5.6万円として、実際の繰り下げた場合の受給額を確認してみましょう(※3)。

表は、平均受給額を10年、5年、1年繰り下げた場合の増額率と受給額を算出して比較しました。

繰り下げ年数を最大の10年とした場合は、月額の受給額が厚生年金(基礎年金分含む)で14.6万円が26.9万円になり、年間では174.8万円が321.6万円になります。

増加額は月額で12.3万円、年額では146.8万円増えることになります。

基礎年金は、10年繰り下げの場合は、月額4.7万円、年額では57万円増えることになります。

繰り下げ受給するときは何が問題か

繰り下げ受給をすると年数によって大幅に受給額が増えるのですが、問題は何年後まで受給できるかです。

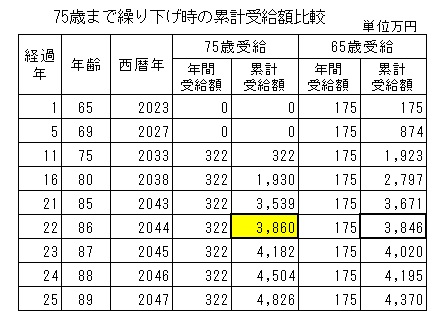

次表は、65歳から受給した場合と75歳から受給した場合について、累計受給額がどのようになるかを一覧にしたものです。

この表では、75歳から受給開始の場合は、累計受給額が65歳受給を超えるのは、受給開始11年後の86歳になっています。

したがって、75歳まで受給を繰り下げた場合、86歳以前に亡くなるなどによって、受給できなくなった場合は、65歳からの累計受給額に達しないことになります。

繰り下げ受給は厚生年金と基礎年金を別々に選択できます

繰り下げ受給を選択する場合は、厚生年金と基礎年金の一方だけの繰り下げ受給することができます。

両方を繰り下げするのか、どちらか1つを繰り下げ受給するのか全体の資金の状況を見て決めれば良いのではないでしょうか。

また、加給年金や振替加算は繰り下げすることはできません。

したがって、加給年金の受給可能期間に厚生年金の繰り下げ受給をした場合は、加給年金は受給できないので注意が必要です。

年金の積み立て期間が不足の場合など

基礎年金や厚生年金の積みたて期間が不足している場合は、任意加入や追納制度を使用して国民年金を満額や満額に近づけることができます。

基礎年金の任意加入制度は、60歳までの40年間が満額受給の条件ですが、加入期間が不足している場合に、60歳以上65歳未満の期間で加入できる制度です。

また、保険料の免除・納付猶予や学生納付特例の承認を受けた期間がある場合は、追納制度を使って追納により年金額を増やすことが可能です。

また、70歳までは会社等へ勤務する場合は、厚生年金に加入をすれば、厚生年金を増やすことが可能です。

70歳以上でも、老齢年金の受給資格を満たしていない人が就労中の場合は、任意で厚生年金保険への加入が可能です。

まとめ

繰り下げ受給制度を中心に学んできましたが、繰り下げ受給をした場合に何歳まで受給できるかというのはわからないことです。

したがって、何年間繰り下げ受給をするかという年数のことを含めて難しい問題です。

受給額が確実に増える加入期間を増やすなどの方法と組み合わせるのが良いのではないでしょうか。