現役時代に貯蓄した老後資金を長持ちさせるにはどうしたら良いのでしょうか?

長く仕事を続けることは一つの答えですが、老後資金の取り崩し方法や運用を考えることも大事です。

老後資金の取り崩し方には、定額と定率取崩がありますが、25年から30年以上にわたることもあり、資金の運用益を加えることも極めて大切です。

老後資金の構図

老後の生活資金は、年金と現役時代に貯蓄した資金で賄うことになりますが、その実態を見てみましょう。

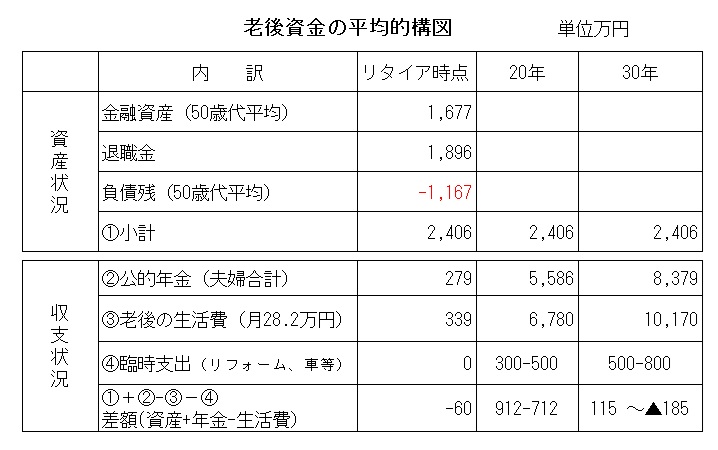

表1

表は生命保険文化センターデータに基づき作成

表は生命保険文化センターデータに基づき作成

表1は、30年程度勤務した場合のリタイア時点の金融資産と退職金(年金受給含む)に公的年金を受給した場合の収支状況をまとめたものです。

公的年金収入が1年間で279万円に対して、家計費支出が339万円(総務省データ)となっており、年間60万円の差額を老後資金で取り崩すことになっています。

この表では、物価の上昇と年金のアップ分を考慮していませんので、現在の物価上昇を反映した場合は、20年目以降に大幅な資金不足になることが想定されます。

このような、背景の中、老後資金を長持ちさせるための、資金の取り崩しと資金運用について見て行きましょう。

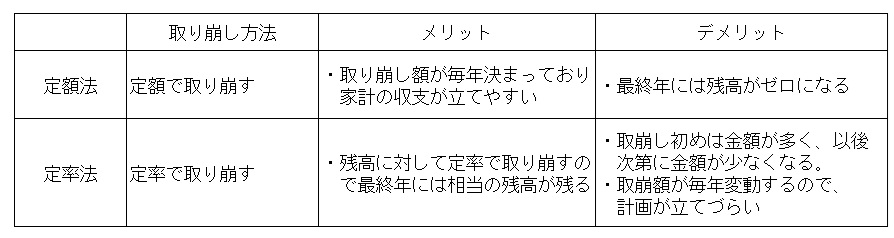

老後資金の取り崩し方法:定額法と定率法

老後資金の取り崩しは、毎年定額で取り崩す「定額法」と毎年一定率で取り崩す「定率法」があり、25年から30年以上続くことになります。

定額法と定率法のメリットとデメリットを表にしました。

<表2>

定額法と定率法は、それぞれ良い点と懸念されることがありますが、具体的に数値を入れて見てみましょう。

取り崩しの元金を2000万円、期間は25年間と仮定してみます。

定額法は毎年25分の1の80万円、定率法は4%と5%の2案を作成しました。

<表3>

定額法は、毎年80万円取り崩しますが、25年後には残高は0円になります。

他方、定率法では25年の均等率は4%(25/100=4%)になりますが、25年間の総取り崩し額は1280万円になるので、25年後に721万円の資金が残ります。

このため、定率取崩しの場合は5~6%程度に率を上げるなどの工夫をするのも一つの方法になります。

次に、今回の最大の目的である老後資金を長持ちさせるため、2つの方法に元金の運用を混じえた方法を見てみましょう。

取り崩し元本の運用と定額法と定率法を組み合わせる

そこで、取り崩し元本は2000万円、定額取り崩し80万円、定率取り崩し率は毎年5%、運用利回りは年1.5%でシミュレーションしてみましょう。

運用利回りは、総資産残高全体に対して1.5%とします。

従って、実際に運用する資産に対しては、運用する資産の比率によりますが、2~3%以上の運用利回りを想定することになります。

表は、定額取り崩しの運用益はゼロの場合と、定額と定率取り崩しで1.5%の運用益を複利とする場合の比較です。

<表4>

表4は、表3に運用利益を加算したものですが、定額と定率取り崩しの双方に1.5%の運用利益を加算するため、25年後にも相当額の残高が残ることになります。

25年後の残高は、定額取り崩しで497万円、定率取り崩し5%では821万円(6%では633万円)になります。

定額取り崩しと定率取り崩しの選択は、それぞれのライフプランに合った方法が良いのではないでしょうか。

この例でわかるように、運用益が長期間では大きな意味を持つことになり、結果として老後資金の長持ちに役立つということです。。

ただ、運用利益の結果は、通期間で1.5%の運用利益が確保できたという仮定であり、予定通りに計上できない場合もあります。

まとめ

リタイア後の貯蓄した資産の取り崩しは、無計画に行うと途中で資金が不足するような事態を招くことがあります。

そのためには、FPなどに依頼して25年~30年間のキャッシュフロー表を策定して時系列で収支や資産残高を見ることが老後資金の長持ちにつながるということになります。

自力で同様な収支表を作成することや、毎年末に収支と資産残高を確認してみることが大切です。

資産と取崩の方法のいずれを選ぶ場合も、収入増(資産運用)と支出見直しを含めた検討が必要ではないでしょうか。